เจพีมอร์แกนชี้ ราคาทองคำคือสินทรัพย์เพื่อการลงทุน ไม่ใช่แค่เครื่องมือป้องกันความเสี่ยง

การเทขายทองคำอย่างรุนแรงในช่วงความขัดแย้งของอิหร่านได้ลดทอนสถานะของทองคำในฐานะสินทรัพย์ปลอดภัย (Safe Haven) สำหรับพอร์ตโฟลิโอของนักลงทุน โดย Tai Hui หัวหน้านักยุทธศาสตร์การตลาดประจำภูมิภาคเอเชียแปซิฟิกของ JP Morgan Asset Management ระบุว่า นักลงทุนควรปฏิบัติต่อทองคำในฐานะ “สินทรัพย์เพื่อการลงทุน” มากกว่า

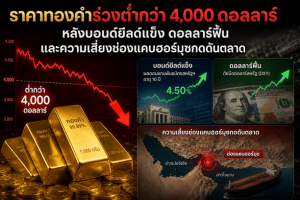

Hui กล่าวว่า ราคาทองคำ ไม่ได้ทำหน้าที่เป็นเครื่องมือป้องกันความเสี่ยงทางภูมิรัฐศาสตร์ที่ดีนัก หากดูจากความสัมพันธ์กับตราสารทุนหรือสินทรัพย์เสี่ยง จะพบว่าไม่มีความสม่ำเสมอ ในช่วง 20 วันนับตั้งแต่การโจมตีอิหร่าน ราคาทองคำร่วงลงจากจุดสูงสุดที่ 5,415 ดอลลาร์ ลงมาต่ำสุดที่ 4,100 ดอลลาร์ต่อออนซ์ ซึ่งลดลงถึง 24% จากจุดสูงสุดถึงจุดต่ำสุด และแม้ว่าราคาจะฟื้นตัวขึ้นมาบ้าง แต่ การลงทุนทองคำ ก็ยังเผชิญความยากลำบากในการสร้างแรงผลักดันท่ามกลางความขัดแย้งที่ยืดเยื้อ

ทำไมทองคำถึงขาดคุณสมบัติการเป็นเครื่องมือป้องกันความเสี่ยง?

แม้ว่านักลงทุนจำนวนมากจะยังคงมองว่าทองคำเป็นเครื่องมือป้องกันความเสี่ยง แต่สถิติผลงานในช่วง 30 ปีที่ผ่านมาเมื่อเกิดเหตุการณ์ทางภูมิรัฐศาสตร์นั้นค่อนข้างอ่อนแอ Hui ชี้ให้เห็นว่าความผันผวนของทองคำนั้นสูงเทียบเท่ากับหุ้นในตลาดเกิดใหม่ และที่สำคัญคือมันไม่สร้างรายได้ (Income) แก่ผู้ถือครองในระหว่างที่ถือ

อย่างไรก็ตาม หากนักลงทุนถือครองเพื่อเพิ่มผลตอบแทนจากปัจจัยพื้นฐาน เช่น การเข้าซื้อของธนาคารกลาง หรือเพื่อป้องกันภาวะเงินตราเสื่อมค่า การถือครองทองคำถือว่าสมเหตุสมผล แต่หากหวังจะใช้เพื่อชดเชยการปรับฐานของตลาด มันอาจไม่ใช่เครื่องมือที่เชื่อถือได้มากนัก

ปัจจัยที่สนับสนุนและหล่อเลี้ยง ราคาทองคำ

แม้จะมีข้อจำกัด แต่ยังมีเหตุผลที่ดีในการ ถือครองทองคำ รวมถึงอุปสงค์ระยะยาวจากธนาคารกลางทั่วโลกที่ต้องการกระจายความเสี่ยงจากเงินดอลลาร์สหรัฐ รวมถึงนักลงทุนที่ต้องการป้องกันความเสี่ยงจากการเติบโตของหนี้สาธารณะและปริมาณเงิน ดังนั้นทองคำจึงยังคงเป็นสินทรัพย์ที่น่าสนใจในการจัดสรรพอร์ตการลงทุน ในแง่ของการเพิ่มผลตอบแทน (Return Enhancement) มากกว่าการจัดการความเสี่ยง (Risk Management)

ความเสี่ยงสองประการที่อาจหยุดความร้อนแรงของทองคำ

Kriti Gupta และ Justin Biemann จาก J.P. Morgan Private Bank ชี้ให้เห็นความเสี่ยงสองประการต่อการปรับตัวขึ้นของราคาทองคำ ประการแรกคือ หากธนาคารกลางหยุดการซื้อทองคำที่ดำเนินมาอย่างต่อเนื่องหลายปี หรือแย่กว่านั้นคือตัดสินใจเทขายสินทรัพย์ดังกล่าวออกมา ดังที่เคยเกิดขึ้นในช่วงปี 1999 ถึง 2002 ประการที่สองคือ โอกาสที่นักลงทุนรายย่อยจะหันหลังให้กับโลหะมีค่าชนิดนี้

แนวโน้ม ราคาทองคำ ในอนาคตจนถึงปี 2026

ถึงกระนั้น J.P. Morgan Global Research ยังคงประเมินว่า ราคาทองคำจะปรับตัวสูงขึ้นต่อไปในปี 2026 โดยได้รับแรงหนุนจากความต้องการใหม่ๆ จากบริษัทประกันภัยยักษ์ใหญ่ของจีนและกลุ่มคริปโตเคอร์เรนซี รวมถึงการอ่อนค่าของเงินดอลลาร์ การปรับลดอัตราดอกเบี้ยของสหรัฐฯ และความไม่แน่นอนทางเศรษฐกิจ ทั้งนี้ คาดการณ์ว่าความต้องการทองคำจากธนาคารกลางจะยังคงแข็งแกร่ง โดยเฉลี่ยอยู่ที่ 585 ตันต่อไตรมาสในปี 2026 ซึ่งถือเป็นปัจจัยบวกต่อ การลงทุนทองคำ ในระยะยาว