How The Economic Machine Works by Ray Dalio

"สำรวจกลไกการทำงานของเศรษฐกิจ"

Part 2

หลังการทำความเข้าใจรายละเอียดเกี่ยวกับธุรกรรมและเครดิต รวมถึงความสำคัญของผลิตภาพและผลกระทบที่จะเกิดขึ้นในระยะเวลาที่ต่างกันกับเครดิต ก็มาเรียนรู้กันต่อถึงเรื่องวัฏจักรหนี้

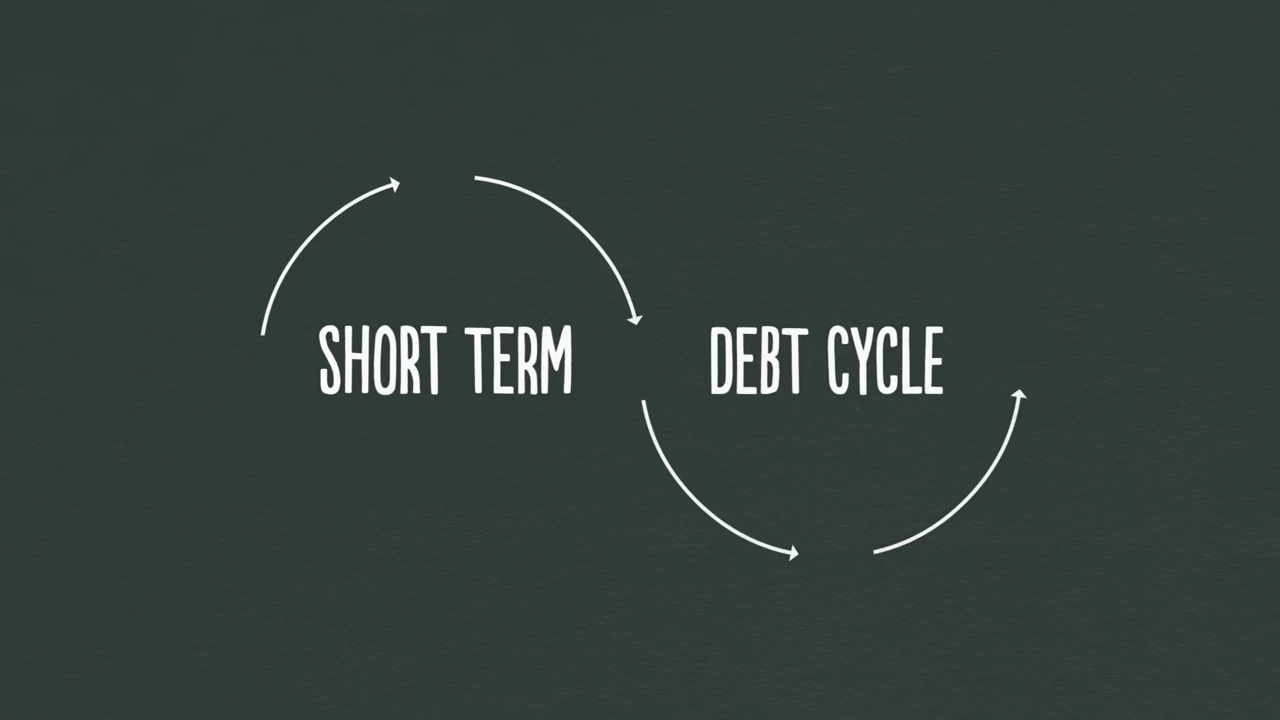

4. วัฏจักรหนี้ระยะสั้น

โดยหลักการแล้วเครดิตไม่ใช่สิ่งที่เลวร้าย มันแค่เป็นสาเหตุของการเกิดวัฏจักร โดยที่มันจะกลายเป็นผลเสียก็ต่อเมื่อเกิดการใช้จ่ายเกินกว่าที่หามาได้ ในทางกลับกันมันจะยิ่งเป็นผลดีหากถูกใช้เพื่อสร้างรายได้เพิ่มเติมและช่วยในการชำระหนี้

ตัวอย่างเช่น หากเรายืมเงินมาเพื่อซื้อทีวีจอยักษ์ก็คงไม่ได้ช่วยสร้างรายได้อะไรขึ้นมา แต่หากเรายืมเงินไปซื้อรถไถที่ช่วยให้เราเก็บเกี่ยวผลผลิตทางการเกษตรได้มากขึ้น ก็จะทำให้เราสามารถจ่ายหนี้และมีมาตรฐานการครองชีพที่ดีขึ้น

แม้เราจะมีรายได้เพียง $100,000 แต่เมื่อรวมวงเงินในบัตรเครดิตก็จะทำให้เราใช้จ่ายได้เพิ่มขึ้นเป็น $110,000 ซึ่งการใช้จ่ายก้อนนั้นก็จะกลายเป็นรายได้ $110,000 ของอีกคนที่ไม่มีหนี้สินและสามารถยืมเงินได้ $11,000 จนสามารถใช้จ่ายได้เพิ่มขึ้นเป็น $121,000

ด้วยการติดตามการทำธุรกรรมจะทำให้เรามองเห็นกระบวนการที่ทำให้เกิดรูปแบบของการเสริมแรงตนเอง แต่เนื่องจากการกู้ยืมได้ทำให้เกิดวัฏจักร ซึ่งหากมันมีขาขึ้นก็ย่อมต้องมีขาลงตามมาเช่นกัน เราจึงเรียกมันว่า "วัฏจักรหนี้ระยะสั้น"

เป็นธรรมดาที่ธนาคารกลางจะไม่ต้องการให้อัตราเงินเฟ้ออยู่ในระดับที่สูงเกินไปเพราะมันจะก่อให้เกิดปัญหา การปรับอัตราดอกเบี้ยขึ้นจึงเป็นทางออก เพราะผู้คนจะกู้ยืมเงินน้อยลงและส่งผลให้ต้นทุนของหนี้ที่มีอยู่ขยับสูงขึ้น

เมื่อผู้คนยืมเงินได้น้อยลงและต้องชำระหนี้คืนในอัตราที่สูงขึ้นก็จะทำให้มีเงินในการใช้จ่ายน้อยลง เนื่องจากการใช้จ่ายของคนหนึ่งก็คือรายได้ของอีกคนหนึ่ง ดังนั้นการใช้จ่ายที่ลดลงก็เท่ากับรายรับที่ลดลงตามไปเป็นทอด ๆ และพอคนใช้จ่ายน้อยลง ราคาก็จะขยับลง ซึ่งเราเรียกมันว่า "ภาวะเงินฝืด"

ด้วยอัตราดอกเบี้ยต่ำ ภาระหนี้ก็จะลดลง การใช้จ่ายและการกู้ยืมก็จะเริ่มกลับคืนมาจนทำให้เกิดการขยายตัวอีกครั้ง ซึ่งในวัฏจักรหนี้ระยะสั้นการใช้จ่ายโดยรวมจะผันแปรตามปริมาณเครดิตที่เกิดขึ้นระหว่างผู้ยืมและผู้ให้ยืม

เมื่อผู้คนสามารถเข้าถึงเครดิตได้ง่ายก็จะเกิดการขยายตัวของเศรษฐกิจ แต่เมื่อใดที่เข้าถึงเครดิตได้ยากก็จะเข้าสู่ช่วงการหดตัวของเศรษฐกิจ ตามวัฏจักรที่เกิดขึ้นภายในช่วงระยะเวลา 5-8 ปี ภายใต้การควบคุมของธนาคารกลาง ซึ่งจะเกิดขึ้นซ้ำ ๆ ต่อไปอีกหลายทศวรรษ

หากลองสังเกตถึงแต่ละวัฏจักรระยะสั้นที่จบไปจะเห็นว่าจุดพีคและจุดต่ำสุดมีการเติบโตขึ้นพร้อมกับระดับหนี้ที่สูงขึ้นจากวัฏจักรเก่า ซึ่งสาเหตุมาจากพฤติกรรมของมนุษย์ที่มักจะกู้ยืมและใช้จ่ายมากขึ้นแทนที่จะพยายามใช้หนี้

นั่นจึงทำให้ภายในระยะยาวแล้ว หนี้จะมีการเติบโตที่เร็วกว่ารายได้จนก่อให้เกิด "วัฏจักรหนี้ระยะยาว" และแม้ผู้คนจะเป็นหนี้กันมากขึ้น แต่ผู้ให้ยืมก็ยังยินดีที่จะให้เครดิตต่อไป เพราะทุกคนต่างพากันคิดว่าทุกอย่างกำลังเป็นไปได้สวย

คนส่วนใหญ่มักโฟกัสถึงแต่สิ่งที่เกิดขึ้นล่าสุด ซึ่งทุกอย่างในตอนนั้นก็เหมือนจะดูสวยหรูทั้งรายได้และมูลค่าของสินทรัพย์ที่สูงขึ้น หรือตลาดหุ้นที่กำลังบูม โดยการใช้จ่ายไปกับสินค้า, บริการ และสินทรัพย์ทางการเงินจากเงินที่กู้ยืมมา

ในขณะเดียวกันสินทรัพย์ต่าง ๆ ก็จะมีราคาสูงขึ้น เช่นเดียวกับผู้คนที่ยืมเงินเป็นจำนวนมหาศาลเพื่อมาซื้อสินทรัพย์ในแง่ของการลงทุน จนทำให้ราคาของสิ่งเหล่านั้นสูงขึ้นไปอีกพร้อมกับความรู้สึกมั่งคั่งของผู้คนส่วนใหญ่

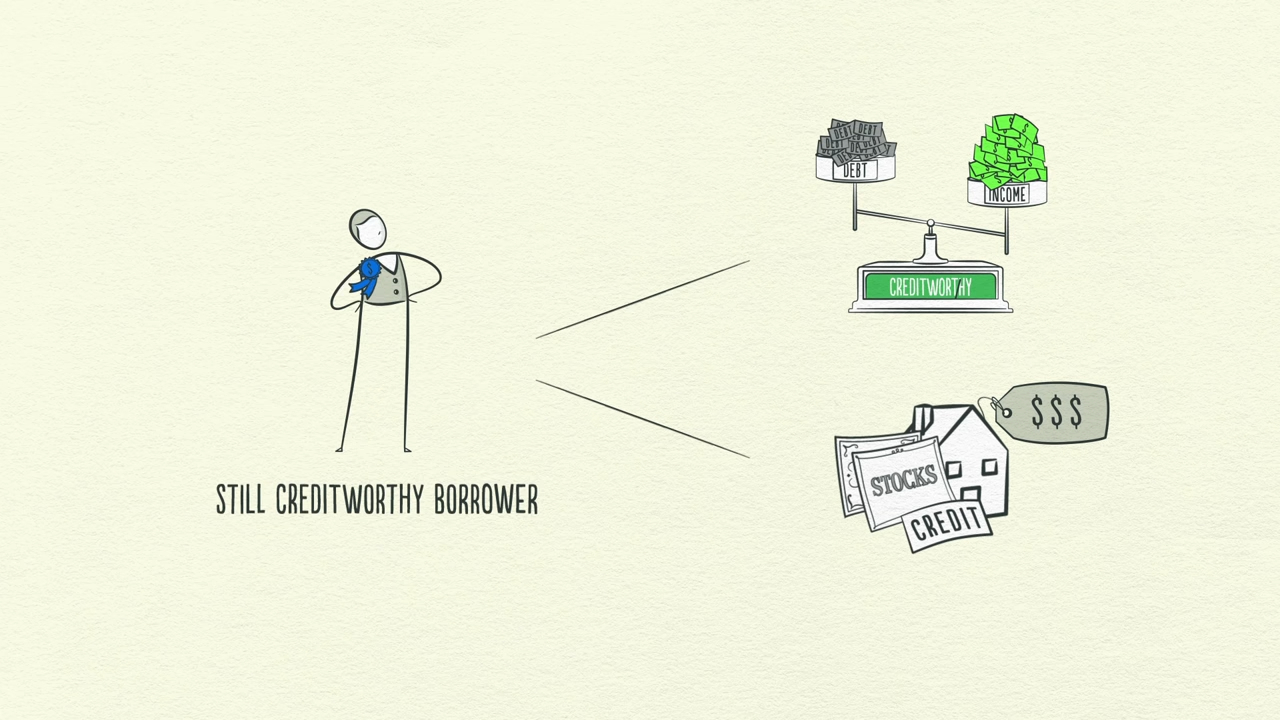

ดังนั้นแม้ระดับหนี้สะสมจะเพิ่มทวีขึ้นไปอีก แต่ด้วยรายได้และมูลค่าของสินทรัพย์ที่สูงขึ้นตามไปด้วยก็ทำให้ผู้ยืมยังคงมีความน่าเชื่อถือทางการเงินต่อไปเรื่อย ๆ แต่แน่นอนว่าสภาวะเช่นนี้จะไม่คงอยู่ตลอดไป

เมื่อถึงตอนนั้นความน่าเชื่อถือทางการเงินของผู้คนก็จะลดลงพร้อมกับการกู้ยืมที่น้อยลง ในขณะที่การชำระหนี้ยังคงสูงขึ้นก็ทำให้การใช้จ่ายยิ่งลดลงไปอีก จนกระทั่งวัฏจักรเริ่มเปลี่ยนทิศทางไป

สภาวะนี้ถือเป็นจุดพีคของหนี้ระยะยาว ซึ่งเป็นเหตุการณ์ที่เคยเกิดขึ้นกับสหรัฐฯ, ยุโรป และหลาย ๆ ส่วนทั่วโลกในปี 2008 หรือที่รู้จักกันในนาม "วิกฤตซับไพรม์" และยังเป็นเหตุการณ์ลักษณะเดียวกับที่เคยเกิดขึ้นในญี่ปุ่นเมื่อปี 1989

จนถึงตอนนี้เศรษฐกิจจำเป็นต้องเข้าสู่กระบวนการของการลดภาระหนี้สินในระบบ (Deleveraging) ซึ่งจะเป็นช่วงเวลาที่ผู้คนต้องลดการใช้จ่าย, รายได้หดหาย, เครดิตสูญหาย, สินทรัพย์ราคาร่วง, ธนาคารถูกบีบ, ตลาดหุ้นล้มระเนระนาด และความตึงเครียดในสังคมที่พุ่งสูงขึ้น

ด้วยแนวโน้มของทุกอย่างที่เริ่มกลับทิศทางไปจากที่เคยเป็น พอรายได้ลดลงภาระของการชำระหนี้ก็ขยับตัวสูงขึ้น ผู้ที่กู้ยืมเริ่มถูกบีบคั้นพร้อมกับความน่าเชื่อถือที่สูญหายไปจนไม่สามารถยืมเงินได้อีก จนทำให้พวกเขาไม่มีเงินพอจะมาชำระหนี้

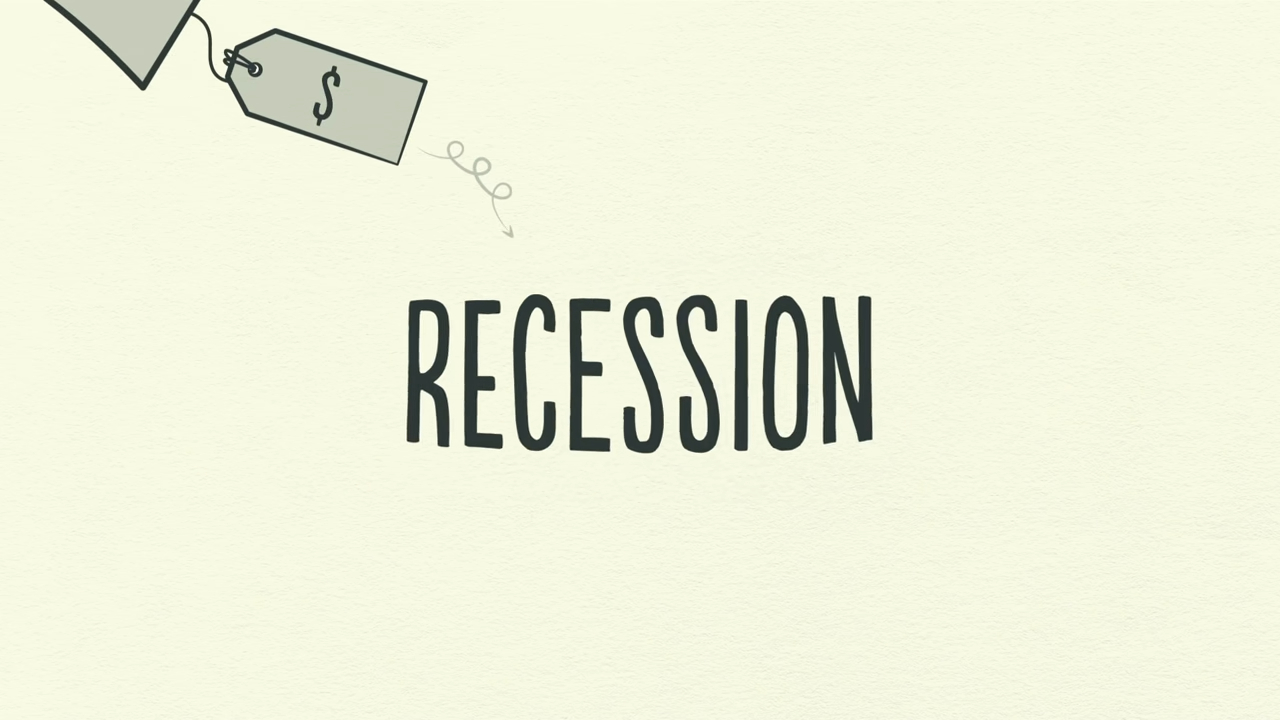

มาถึงตอนนี้ผู้ยืมก็จะถูกบีบให้ต้องเทขายสินทรัพย์ออกมาจนเกลื่อนตลาด และทำให้ตลาดหุ้นล่มสลาย, ตลาดอสังหาริมทรัพย์ย่ำแย่ และธนาคารตกอยู่ในที่นั่งลำบาก

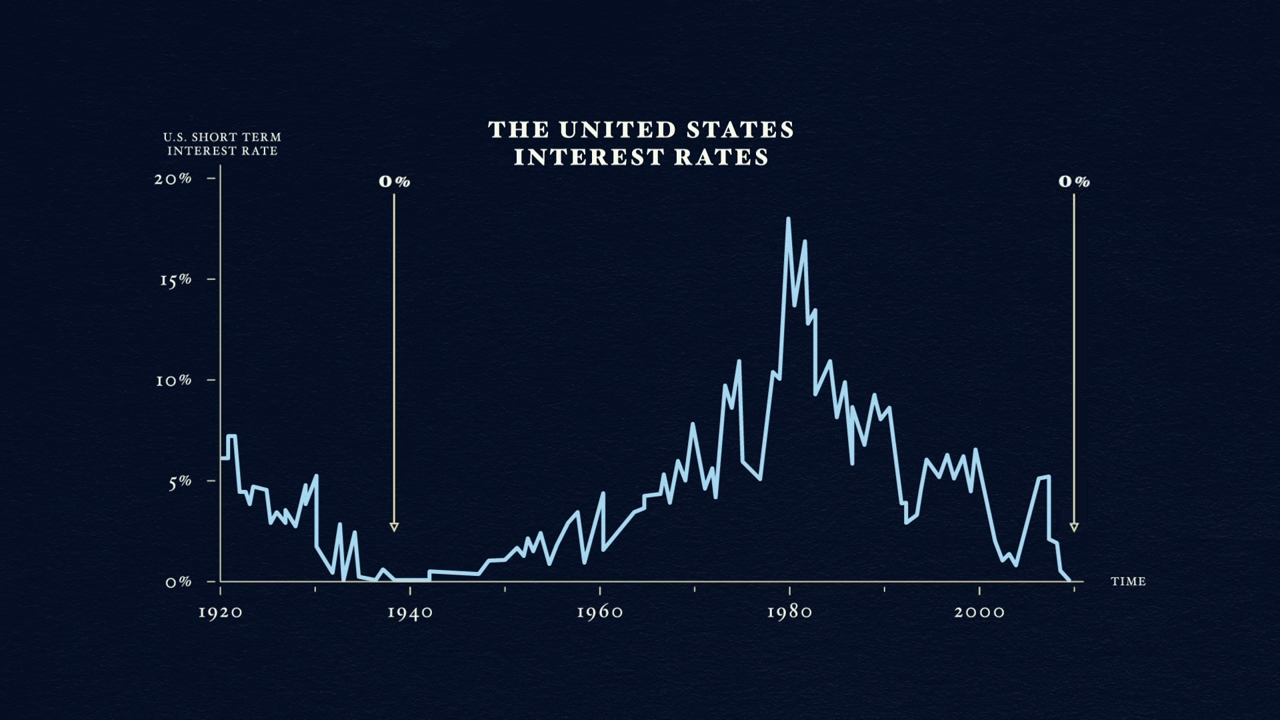

เกิดเป็นวงจรอุบาทว์ที่ดูเหมือนภาวะเศรษฐกิจถดถอยแต่ต่างกันตรงที่การลดอัตราดอกเบี้ยไม่สามารถช่วยอะไรได้อีกแล้วในตอนนี้ เพราะโดยปกติในช่วงภาวะถดถอยเรายังสามารถกระตุ้นการกู้ยืมได้โดยการลดดอกเบี้ย

แต่ในช่วงของการ Deleveraging อัตราดอกเบี้ยจะคงอยู่ในระดับต่ำติดดินหรือแตะศูนย์ไปแล้ว ดังนั้นการกระตุ้นด้วยวิธีนี้จึงไม่เป็นผล ดังที่เคยเกิดขึ้นในสหรัฐฯเมื่อช่วงยุคปี 1930 หรือตอนปี 2008

สำหรับแนวทางการแก้ปัญหานี้จะมีอยู่ 4 หนทาง คือ 1. ทุกฝ่ายร่วมกันปรับลดการใช้จ่าย 2. ลดหนี้จากการผิดชำระหนี้และการปรับโครงสร้างหนี้ 3. กระจายความมั่งคั่งจากกลุ่มคนรวยไปยังคนจน และ 4. ธนาคารกลางพิมพ์เงินออกมาเพิ่มHow The Economic Machine Works by Ray Dalio ติดตามชมเนื้อหา Part อื่นๆได้ที่นี่สำรวจกลไกการทำงานของเศรษฐกิจ Part 1

สถิติกองทุน SPDR

สถิติกองทุน SPDR