แนวโน้มรายสัปดาห์: ปัจจัยเร่งแผนลดซื้อพันธบัตรสหรัฐฯ และผลกระทบต่อค่าเงิน USDช่วงสัปดาห์ที่ผ่านมา เชื่อว่าหลายคนเปลี่ยนอารมณ์จาก "เรื่อยๆ มาเรียงๆ" เป็น "อึ้งจนพูดไม่ออก!" เพราะก่อนหน้านี้ไม่นาน คำถามสำคัญที่ธนาคารกลางสหรัฐฯ หรือเฟด (Fed) สงสัยคือ "เราควรเริ่มลดการซื้อพันธบัตรรายเดือนหรือเปล่า?" แต่เพียงไม่ถึงหนึ่งเดือนต่อมา คำถามกลับกลายเป็นว่า "เราควรลดการซื้อมากกว่าที่เราวางแผนไว้หรือไม่?"

การเปลี่ยนแปลงนี้เห็นได้ชัดจากความคิดเห็นของ Daly ประธาน Fed แห่งซานฟรานซิสโก ซึ่งเป็นสมาชิกผู้ลงคะแนนเสียงของคณะกรรมการกำหนดอัตราดอกเบี้ยในการประชุม Federal Open Market (FOMC) และเป็นหนึ่งในสมาชิกที่ไม่เห็นด้วยกับนโยบายดังกล่าว โดยจากการพูดคุยกับ Yahoo! Finance เธอได้กล่าวว่า "ฉันเห็นสมควรว่าต้องรีบเร่งดำเนินการ...หากสิ่งต่างๆ ยังคงเป็นตามเดิม ฉันก็จะสนับสนุนให้มีการเร่งลดอย่างรวดเร็ว"

"สิ่งต่างๆ" ที่เธอพูดถึงก็คือตลาดแรงงานและอัตราเงินเฟ้อ ซึ่งเป็นสองส่วนสำคัญของ "อาณัติคู่" ของเฟดนั่นเองครับ เชื่อว่าเราคงได้ยินข่าวสำคัญเกี่ยวกับทั้งสองประเด็นเมื่อวันพุธที่ผ่านมา ซึ่งก็คือการเผยยอดผู้ขอรับสวัสดิการว่างงานครั้งแรกรายที่ลดลง 71,000 ราย สู่ 199,000 ในสัปดาห์ที่แล้ว ซึ่งเป็นระดับต่ำสุดนับตั้งแต่เดือนพฤศจิกายน ปี 2512 (ข้อมูลย้อนหลังไปถึงปี 2510)

ส่ิงที่ชวนอึ้งยิ่งกว่าเดิมคือจำนวนผู้ขอรับสวัสดิการว่างงานไม่ได้ถูกปรับให้สอดคล้องกับอัตราการเติบโตของประชากรในช่วงหลายปีที่ผ่านมา โดยหากคิดตัวเลขเป็นเปอร์เซ็นต์ของประชากร ถือว่าตัวเลขเหล่านั้นต่ำที่สุดเป็นประวัติการณ์เลยก็ว่าได้

นี่เป็นตัวเลขที่ปรับตามฤดูกาล - โดยถึงแม้ตัวเลขที่ไม่ได้ปรับนั้นถือว่าอยู่ในเกณฑ์ดี แต่ไม่น่าพึงพอใจเท่าที่ควร (เนื่องจากสภาพอากาศที่อบอุ่นผิดปกติทำให้แรงงานทำงานในการก่อสร้างต่อไปได้นานกว่าปกติในช่วงฤดูใบไม้ร่วง ดังนั้นจึงยกข้อมูลที่ปรับตามฤดูกาลขึ้นมา) และดูเหมือนว่าตลาดแรงงานสหรัฐจะฟื้นตัวรวดเร็วขึ้นเรื่อยๆ

จะต้องจับตาดูเกี่ยวกับตลาดแรงงานสหรัฐเพิ่มเติมในวันศุกร์หน้า หลังมีการประกาศการจ้างงานนอกภาคเกษตรของสหรัฐฯ ในเดือนพฤศจิกายน ประการต่อมา

ดัชนีค่าใช้จ่ายการบริโภคส่วนบุคคลของสหรัฐ (PCE) แสดงให้เห็นว่าเงินเฟ้อยังคงทะยานทะลุเป้าหมาย 2% ของเฟด โดยข้อมูลออกมาเกือบจะตรงตามที่คาดการณ์ไว้ โดยถึงแม้ตัวเลขคาดการณ์อาจต่ำกว่าเล็กน้อย (+5.0% yoy เทียบกับตัวเลขคาดหวังที่ +5.1% และตัวเลขก่อนหน้าที่ 4.4%) แต่ตัวเลข PCE พื้นฐานซึ่งมีความสำคัญกว่า นั้นอยู่ที่ +4.1% yoy (ก่อนหน้าที่ 3.6%) เรียกได้ว่าอัตราเหล่านี้เพิ่มขึ้นเร็วที่สุดนับตั้งแต่ปี 1990 ซึ่งค่อนข้างเลวร้ายเมื่อเทียบกับเป้าหมาย 2% ของเฟด

วันที่ 23 ธันวาคมนี้ มีตัวเลข PCE ที่น่าจับตาต่อไป หลังการประชุม FOMC ในวันที่ 15 ธันวาคม แต่

ดัชนีราคาผู้บริโภคในเดือนพฤศจิกายน (CPI) จะออกมาในวันที่ 10 ธันวาคม เพื่อเตรียมตัวเลขให้พร้อมสำหรับการประชุม (ที่น่าสนใจคือในการสัมภาษณ์ของ Daly เธอให้ความสนใจตัวเลข CPI มากกว่า PCE ซึ่งเป็นตัวชี้วัดอัตราเงินเฟ้อหลักของเฟด)

โดยเฟดกล่าวว่าจะยังไม่เริ่มปรับขึ้นอัตราดอกเบี้ยจนกว่าการดำเนินการซื้อพันธบัตรจะเสร็จสิ้น ดังนั้นระยะเวลาในการซื้อพันธบัตรจะเป็นตัวบอกได้ว่าเฟดจะเริ่มขึ้นอัตราดอกเบี้ยเมื่อไหร่ โดยหลังจากข่าวเมื่อวันพุธที่ผ่านมา

เป็นไปได้ว่าอาจมีการขึ้นอัตราดอกเบี้ยในเดือนพฤษภาคมเร็วขึ้นจากการคาดการณ์เดิมในเดือนมิถุนายนและอาจมีโอกาสปรับขึ้นต่อครั้งที่ 2 ในเดือนมิถุนายน

โดยอัตราดอกเบี้ยที่เพิ่มขึ้นเร็วกว่าที่คาดไว้จะส่งผลบวกต่อค่าเงินดอลลาร์หมายเหตุ: ในระหว่างการเขียนรายสัปดาห์นี้ในวันพฤหัสบดี เมื่อเช้าวันศุกร์ที่ผ่านมา เราได้รับข่าวการตรวจพบเชื้อ COVID-19 สายพันธุ์ใหม่ในแอฟริกาใต้ที่ติดต่อได้ง่ายกว่าเดิม ซึ่งกลายเป็นตัวแปรสำคัญนี้ก่อให้เกิดความเสี่ยงหลายประการกับประเด็นต่างๆ ที่กล่าวมาก่อนหน้านี้:

มีโอกาสที่หลายประเทศอาจต้องล็อกดาวน์ในไม่ช้าและนั่นอาจทำให้กิจกรรมทางเศรษฐกิจทั่วโลกลดลงอีกครั้ง ซึ่งไม่เป็นผลดีต่อสกุลเงินสำหรับแลกเปลี่ยนสินค้าโภคภัณฑ์ อีกทั้งการจำกัดการเดินทางอาจลดความต้องการใช้น้ำมัน ซึ่งส่งผลเสียต่อค่าเงิน CAD และไม่ต้องพูดถึงราคาน้ำมัน ตกฮวบอีกตามเคย

แน่นอนว่าสหรัฐอเมริกาก็อาจได้รับผลกระทบสำคัญจากเชื้อสายพันธุ์ดังกล่าวเนื่องจากสหรัฐเป็นประเทศที่มีอัตราการฉีดวัคซีนต่ำที่สุดเมื่อเทียบกับกลุ่มประเทศใหญ่ๆ

ไหนจะยังมีการต่อต้านล็อกดาวน์ การไม่สวมหน้ากากอนามัย

ทำให้สหรัฐเป็นประเทศที่มีความหละหลวมมากในการป้องกันและรับมือกับการแพร่ระบาดของเชื้อไวรัสตัวใหม่ในครั้งนี้ และอาจติดต่อกันง่ายกว่าที่คิดวิกฤตไวรัสทั่วโลกที่เลวร้ายลงนี้

อาจส่งผลให้เฟดต้องยืดแผนการปรับขึ้นอัตราดอกเบี้ยออกไป ซึ่งจะมีผลกระทบต่อประเทศอื่นๆ ที่อาจลังเลที่จะกระชับนโยบายการเงินต่างๆ ของเฟดเพราะกลัวว่าค่าเงินจะแข็งค่าขึ้น

ที่สำคัญการระบาดครั้งใหม่นี้อาจเป็นปัญหารุนแรงต่อธนาคารกลางทั้งหมด เนื่องจากอัตราเงินเฟ้อที่แย่ลงจากการชะลอตัวทางกิจกรรมทางเศรษฐกิจ ดังที่ Daly ประธานเฟดแห่งซานฟรานซิสโก กล่าวในการให้สัมภาษณ์ที่กล่าวถึงข้างต้น:

สิ่งที่ควรให้ความสำคัญและต้องรีบจัดการคือ COVID-19 เพราะถ้าหากมองสถานการณ์ทั่วโลก ณ ขณะนี้ ไวรัสเป็นปัจจัยสำคัญที่ทำให้เกิดอุปสรรคด้านอุปทาน ไม่ว่าจะเป็นการจัดส่งสินค้าหรือการผลิตสินค้าก็ตาม โรงงานต่างๆ ไม่สามารถดำเนินงานต่อไปได้ แรงงานไม่สามารถรวมกลุ่มกันทำงาน เพราะยังมีวิกฤตการแพร่ระบาดของ COVID-19 อยู่ ดังนั้น ปัจจัยเหล่านี้แหละที่จะมีผลโดยทันทีต่ออัตราเงินเฟ้อตัวเลขที่ต้องติดตามสัปดาห์หน้า: การจ้างงานในสหรัฐฯ, คำให้การของ Powell/Yellen, CPI ของเยอรมนีและสหภาพยุโรป และการประชุม OPEC+

นอกจากตัวเลขผู้ขอรับสวัสดิการว่างงานครั้งแรก ประเด็นต่อมาที่น่าสนใจคือรายงานการจ้างงานของสหรัฐในวันศุกร์นี้

โดยมีการคาดการณ์ว่าตัวเลขจ้างงานนอกภาคเกษตรจะอยู่ที่ +500k ใกล้เคียงกับเดือนตุลาคมที่ผ่านมา

ตัวเลขที่กล่าวมานี้จะเป็นปัจจัยสำคัญเพียงพอให้เฟดเร่งการปรับขึ้นอัตราดอกเบี้ยหรือไม่? จากการแถลงข่าวหลังการประชุม FOMC เมื่อเดือนพฤศจิกายนที่ผ่านมา Powell ประธานเฟดได้กล่าวว่า

เราจะเริ่มเห็นการเพิ่มขึ้นของตัวเลขจ้างงานในช่วงฤดูหนาวหรือไม่? หากลองย้อนกลับไปดูตัวเลข Job Creation โดยเฉลี่ยในรอบ 3, 6 และ 9 เดือนนั้นจะอยู่ระหว่าง (320k ถึง 550k) ดังนั้น ถ้าจะคิดว่าตัวเลขดังกล่าวแข็งแกร่งขึ้น ก็ไม่ต้องคิดย้อนนึกถึงช่วงที่ตัวเลขจ้างงานขึ้นมาเป็นล้านในเดือน มิ.ย. และ ก.ค. คิดเสียว่าตัวเลข 550k ถึง 600k นั้นก็อยู่ในระดับที่โอเคแล้วกล่าวอีกนัยหนึ่ง คือ การคาดการณ์

ตัวเลขจ้างงานเพิ่มขึ้นที่ +500k ถือว่า "มีความคืบหน้าดี" และอาจเพียงพอให้มีการ

เร่งการลดซื้อพันธบัตรให้เร็วที่สุด

ในขณะเดียวกัน มีการคาดการณ์ว่าอัตราการว่างงานจะลดลง และจำนวนผู้ได้เข้าทำงานมากขึ้น ซึ่งจะเป็นข่าวดีของทั้งสองฝ่าย อย่างไรก็แล้วแต่ สมาชิก FOMC ประมาณการว่าใน "ระยะยาว" อัตราการว่างงานจะยังคงสูงกว่าที่คาดการณ์ 4.5% คำถามอาจเป็นว่าพวกเขาคิดว่านั่นคือ "การจ้างงานเต็มที่" หรือไม่ หรือตัวเลขจะแตะระดับต่ำสุดก่อนเกิดโรคระบาดที่ 3.5% อีกครั้งหรือเปล่า?

คาดว่า

รายได้เฉลี่ยต่อชั่วโมงจะเพิ่มขึ้น 5.0% yoy ซึ่งเป็นการเพิ่มขึ้นเล็กน้อยจาก 4.9% และจะเป็นอีก

ปัจจัยสำคัญในการเร่งแผนการลดซื้อพันธบัตรให้เร็วขึ้น

แน่นอน คราวนี้ขึ้นอยู่ที่ว่าใครจะได้รับเงินเพิ่มขึ้นและเพราะอะไร ซึ่งหากมีการเพิ่มการผลิต – เช่นตอนนี้ – กลุ่มแรงงานก็จะได้รับเงินจากนายทุนเพื่อการดำรงชีวิตและใช้แรงงานในการทำงานต่อ – ซึ่งเฟดก็น่าจะโอเคตามนั้น

พูดถึงเฟด ประธาน Powell และ Janet Yellen รัฐมนตรีกระทรวงการคลังจะเป็นพยานในสภาคองเกรสในวันอังคารและวันพุธเกี่ยวกับความช่วยเหลือ การบรรเทาทุกข์จากสถานการณ์โควิด และความมั่นคงทางเศรษฐกิจ (CARES) ซึ่งแม้ว่าการแถลงส่วนใหญ่อาจเน้นไปที่ประเด็นดังกล่าว แต่สื่อก็อาจยิงคำถามอาจเกี่ยวกับอะไรก็ได้ ดังนั้น มาลองเฝ้าจับตาดูว่าประธานเฟดจะรับมืออย่างไรกับภาวะเงินเฟ้อและแผนการลดซื้อพันธบัตร แล้ว Yellen จะว่าอย่างไรบ้างเกี่ยวกับ

เพดานหนี้เช่นเคย เฟดได้เผย

"Summary of Commentary on Current Economic Conditions" หรือที่รู้จักในชื่อ The Beige Book ในวันพุธสองสัปดาห์ก่อนการประชุม FOMC ครั้งต่อไป ซึ่งมีความสำคัญต่อตลาดเนื่องจากย่อหน้าแรกของคำแถลงหลังการประชุม FOMC แต่ละครั้งมีแนวโน้มที่จะสะท้อนถึงลักษณะเศรษฐกิจ โดยถึงแม้หนังสือเล่มนี้ไม่ได้มีการบอกตัวเลขที่ชัดเจน แต่ก็จะมีการนับจำนวนคำต่างๆ ที่ปรากฏในหนังสือ เช่น "ไม่แน่นอน" เพื่อวิเคราะห์และคาดการณ์ต่อไป

สำหรับสหภาพยุโรป ตัวเลขที่ต้องติดตามคือ

CPI ของเยอรมนีในวันจันทร์ ตามด้วย

CPI ของยุโรปในวันถัดไปเช่นเคย โดยคาดว่าจะสูงขึ้นอย่างมีนัยสำคัญ – ดัชนีราคาผู้บริโภค (HICP) ของเยอรมนีเพิ่มขึ้น 0.6% ที่ 5.2% yoy และ HICP ทั่วทั้งสหภาพยุโรปเพิ่มขึ้น 0.2 ppt เป็น 4.3% ตัวเลขนี้เป็นสองเท่าของเป้าหมาย 2% ของธนาคารกลางยุโรป ซึ่งจะเป็นหัวข้อสำคัญของการอภิปรายในที่ 16 ธันวาคม เพื่อประกอบต้องตัดสินใจว่าจะใช้เงิน 1.85 ล้านล้านยูโรซึ่งเป็นเงินช่วยเหลือฉุกเฉินเพื่อบรรเทาผลกระทบจากการแพร่ระบาดของโควิด (PEPP) อย่างไร ทั้งนี้

หากอัตราเงินเฟ้อออกมาสูง ก็อาจส่งผลให้ธนาคารกลางยุโรป (ECB) ลดการซื้อพันธบัตร และเป็นปัจจัยหนุนค่าเงิน EUR ตามลำดับอัตราเงินเฟ้อที่พุ่งสูงขึ้น

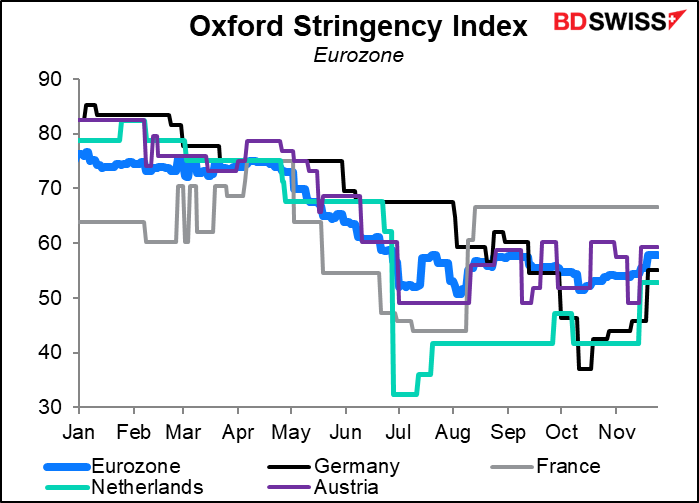

แม้ว่าเคสไวรัสในยูโรโซนจะพุ่งสูงขึ้นด้วยก็ตามออสเตรียกลับเข้าสู่การปิดล็อกดาวน์อีกครั้ง ในขณะที่เนเธอร์แลนด์บังคับใช้การล็อกดาวน์บางส่วน และเยอรมนีปฏิเสธการปิดล็อกดาวน์ ขณะที่ประเทศอื่นๆ บังคับใช้ข้อจำกัดดังกล่าว อย่างไรก็ดี มีการประท้วงต่อต้านและการจลาจลในหลายประเทศ สิ่งนี้ทำให้สหภาพยุโรป – และ ECB – ตกอยู่ในสถานการณ์ที่ซับซ้อน PEPP

"เป็นนโยบายการเงินพิเศษที่ เริ่มต้นใช้ในเดือนมีนาคมปี 2020 เพื่อรับมือกับความเสี่ยงร้ายจากการระบาดของโรค Coronavirus (COVID-19) ซึ่งมีผลต่อเศรษฐกิจในพื้นที่ยุโรป" อัตราเงินเฟ้ออาจสูงกว่าเป้าหมาย 2% ที่คาดหมายไว้ แต่ด้วยจำนวนเคสของไวรัสในหลายประเทศในยูโรโซนที่พุ่งทะลุสถิติก่อนหน้า พวกเขาสามารถพูดได้เต็มปากหรือไม่ว่า "ความเสี่ยงร้ายแรงการแพร่ระบาดของไวรัสโควิด 19" สิ้นสุดลงแล้วจริงๆ?

อย่าลืมจับตาดูข่าวน้ำมันในสัปดาห์นี้ เนื่องจากคณะกรรมการ OPEC จะมีการประชุมกันทั้งหมด 4 ครั้ง: Joint Technical Committee ในวันจันทร์, Joint Ministerial Monitoring Committee ในวันอังคาร, การประชุมระดับรัฐมนตรีสำหรับสมาชิก OPEC ในวันพุธ และการประชุมระดับรัฐมนตรีของ OPEC+ ในวันพฤหัสบดี ซึ่งก่อนจะมีการประชุมครั้งใหญ่วันพุธ การประชุมประจำเดือนนี้เป็นเพียงการประชุมทั่วไปตกลงที่จะปฏิบัติตามแผนเดิม นั่นคือการเพิ่มกำลังการผลิตขึ้น 400,000 บาร์เรลต่อวัน อย่างไรก็แล้วแต่การตัดสินใจของสหรัฐฯ และประเทศบริโภคน้ำมันอีก 6 ประเทศในการปล่อยน้ำมันออกจาก Strategic Petroleum Reserve (SPR) ถูกมองว่าเป็นการกระตุ้นในสายตาของ OPEC+ ที่อาจกระตุ้นให้เกิดการตอบโต้จากกลุ่มพันธมิตร เช่น การหยุดเพิ่มผลผลิต กลุ่ม OPEC+ สามารถชดเชยการปล่อย SPR ของสหรัฐจำนวน 50 ล้านบาร์เรลได้ทั้งหมด เพียงแค่หยุดการเพิ่มกำลังการผลิตชั่วคราวเป็นเวลาสี่เดือนเท่านั้น

การตัดสินใจลดหรือหยุดการปรับขึ้นราคาน้ำมันตามแผนจะส่งผลให้ราคาน้ำมันสูงขึ้น และอาจเป็นผลให้ค่าเงิน CAD และ NOK พุ่งขึ้นด้วยเช่นกันทำไม OPEC+ อาจตัดสินใจอย่างนั้น?

มีการคาดการณ์ว่าน้ำมันมีแนวโน้มที่จะล้นตลาดในปีหน้าและทำให้ราคาน้ำมันดิ่งลง โดยคณะกรรมการเศรษฐกิจของ OPEC ซึ่งเป็นกลุ่มนักเศรษฐศาสตร์ที่ให้คำแนะนำแก่กลุ่มพันธมิตรเมื่อวันพฤหัสบดีต้องการให้การเพิ่มขึ้นจาก SPR ต่างๆ โดยอาจเป็นจำนวนรวมทั้งหมด 66 ล้านบาร์เรล จะทำให้การเกินดุลทั่วโลกเพิ่มขึ้น 1.1 ล้านบาร์เรลต่อวัน (b/d) เป็น 2.3 ล้าน b/d ในเดือนมกราคม และ 3.7 ล้าน b/d ในเดือนกุมภาพันธ์ โดยมีการคาดการณ์ว่า "การเติบโตของการผลิตจากกลุ่ม OPEC+, Tight oil ของสหรัฐฯ และประเทศอื่นๆ ที่ไม่ใช่กลุ่ม OPEC จะเติบโตแซงหน้าความต้องการน้ำมันทั่วโลกที่ชะลอตัวขอ" ในปีหน้า และตลาดจะมีอุปทานล้นเกิน 500k b/d ผลที่ตามมาคือ ราคาเบรนท์จะเฉลี่ยอยู่ที่ 72 ดอลลาร์/บาร์เรล ลดลงจากประมาณการที่ 82 ดอลลาร์/บาร์เรลในไตรมาสที่ 4 ของปีนี้ ตามคาดการณ์ของ EIA

ไวรัสโควิด-19 สายพันธุ์ใหม่ รวมถึงความเสี่ยงจากข้อจำกัดการเดินทางเพิ่มเติม และการล็อกดาวน์ จะเป็นเครื่องยืนยันแนวโน้มการคาดการณ์ของโอเปกเกี่ยวกับทิศทางราคาน้ำมันต่อไป

เรื่องจริงที่น่าเศร้าคือ ราคาน้ำมันที่สูงขึ้นเป็นปัจจัยสำคัญที่จะทำให้เป้าหมายของประธานาธิบดีไบเดนบรรลุ นั่นคือการเปลี่ยนไปใช้พลังงานหมุนเวียนแทนนั่นเอง ซึ่งแน่นอนว่าไม่มีอะไรจะกระตุ้นการหันไปลงทุนเกี่ยวกับกังหันลมและแผงโซลาร์เซลล์ได้ดีเท่ากับการที่ราคาน้ำมันสูงถึง $100/bbl อีกทั้งราคาน้ำมันที่สูงขึ้นจะมีความจำเป็นเพื่อชดเชยความเสี่ยงที่เกี่ยวข้องในการดำเนินการสำรวจและพัฒนาโครงการน้ำมันระยะยาวเพิ่มเติม ท่ามกลางแรงกดดันที่เพิ่มขึ้นของ ESG ในการเลิกใช้เชื้อเพลิงฟอสซิล มิฉะนั้น อาจมีความเสี่ยงที่ราคาจะพุ่งขึ้นอย่างรุนแรงในช่วงหลายทศวรรษก่อนที่การเปลี่ยนไปใช้พลังงานหมุนเวียนจะเสร็จสมบูรณ์

ตามปกติแล้ว

ดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิต (PMI) จะออกในวันที่ 1 ของเดือน (ตรงกับวันพุธในเดือนหน้า) และ

PMI ภาคบริการในวันศุกร์ที่สาม (วันศุกร์) โดยการคาดการณ์ตัวเลข PMI สำหรับเศรษฐกิจอุตสาหกรรมหลักแสดงให้เห็นว่าอยู่ในเกณฑ์ที่จะขยายตัว และส่วนใหญ่แสดงถึงการปรับปรุงจากเดือนก่อนซึ่งเป็นเรื่องที่น่าประหลาดใจอย่างมาก โดยหากยังคงอยู่ในเกณฑ์บวกแบบนี้ต่อไป ก็อาจกระตุ้นให้เกิดการฟื้นตัวเร็วกว่าที่คาดซึ่งอาจเพิ่มความต้องการสินค้าโภคภัณฑ์และส่งผลบวกต่อ

ค่าเงิน AUD, NZD และ CAD ที่มีความเสี่ยงได้ง่ายสิ้นเดือนยังมี

ตัวเลขสำคัญของญี่ปุ่นให้ติดตาม โดยมีดัชนียอดขายปลีกในวันจันทร์

ตัวเลขการจ้างงานและการผลิตภาคอุตสาหกรรมในวันอังคาร และการใช้จ่ายฝ่ายทุนใน

ไตรมาสที่ 3 ในวันพุธ

และสุดท้าย เนื่องจากสัปดาห์นี้เป็นสัปดาห์สุดท้ายส่งท้ายเดือนพฤศจิกายน แน่นอนว่าจะมีการ

ปรับสมดุลพอร์ตโฟลิโอของ FX ตามปกติช่วงสิ้นเดือน โดยตลาดสหรัฐฯ อยู่ในเกณฑ์ดีจากค่าเงิน USD ที่มีมูลค่าดีโดยได้รับแรงหนุนจากค่าเงินที่แข็งค่าอื่นๆ ดังนั้น เทรนด์ต่อก็อาจเป็นการขายเงิน USD และซื้อสกุลเงินอื่นๆ แทน เช่น NZD และ AUD เป็นต้น

Cr. Marshall Gittler นักวิเคราะห์ผู้เชี่ยวชาญของ BDSwiss

สถิติกองทุน SPDR

สถิติกองทุน SPDR